Estados

Financieros y análisis de razones financieras

La

mayoría de las corporaciones utilizan estos informes para dar diversos usos de

sus actividades financieras. Estos informes se deben elaborar periódicamente

para los organismos reguladores, los acreedores, los dueños y la administración existen una serie de

lineamientos para la presentación de estos como lo son Principios de

contabilidad general aceptados. Estas prácticas son autorizados y regulador por

el consejo de estándares de contabilidad financiera en fin los estados

financieros sirven para resumir las actividades financieras que tiene la

empresa mediante esta se formulan informes como lo son la

carta a los accionistas la cual consiste en brindar una serie de acontecimientos relevantes a los

accionistas de parte de la administración acerca de los acontecimientos con más

efecto en la compañía.

Los

cuatro estados financieros

Pérdidas

y ganancias: Se encarga de mostrarnos en resumen los

resultados de operación de la empresa durante un tiempo en específico general

mente este tiempo es de un año, este

estado es importante ya que muchos inversionistas lo destacan ya que desean obtener información o datos que arroje este estado para contar con una opinión propia de acurdo a

las ganancias que la empresa pueda generar durante un periodo.

Balance

general: Este estado sopesa los activos de la empresa contra su

financiamiento se encarga de mostrar las deudas y el aporte de los dueños de la

misma o bien llamado patrimonio en este se muestra una distinción grande entre

activos pasivos y patrimonio.

Estado

patrimonio de los accionistas: Tiene como finalidad mostrar

las variaciones que sufran los diferentes elementos que componen el patrimonio,

en un periodo determinado.

Además

de mostrar esas variaciones, el estado de cambios en el patrimonio busca explicar

y analizar cada una de las variaciones, sus causas y consecuencias dentro de la

estructura financiera de la empresa.

Para la empresa

es primordial conocer el porqué del comportamiento de su patrimonio en un año

determinado. De su análisis se pueden detectar infinidad de situaciones

negativas y positivas que pueden servir de base para tomas decisiones

correctivas, o para aprovechar oportunidades y fortalezas detectadas del

comportamiento del patrimonio.

Estado

de flujos de efectivo: Es

el estado de flujos de efectivo de un periodo a otro ya que mediante estos se

puede comprender los flujos operativos de inversión y financieros con esto

reconciliar cambios en su efectivo y sus valores negociables.

Notas de los estados Financieros

En general los estados financieros nos bridan

datos o notas como lo son las políticas contables, procedimientos, cálculos y

transacciones subyacentes además de los reconocidos asuntos habituales como el

reconocimiento de ingresos, impuestos sobre la renta, desgloses de cuentas de

activos fijos, condiciones de deudas y arrendamiento y las contingencias.

La

información contenida en los cuatro estados financieros es importante para las

partes interesadas y para la propia

administración de la compañía el análisis

de razones financieras debe incluir

métodos de cálculo e interpretación de las razones financieras para interpretar

analizar y con esto supervisar el

desempeño de una compañía. Se requiere una serie de criterios para comparar

razones actualmente existen 2 tipos de

comparación de razones razones

Análisis de una Muestra

representativa: Implica una comparación financiera entre

estados financieros de diferentes empresas durante un mismo periodo en busca de

analizar que tan bien se desempeña una empresa con respecto a otra.

Análisis de series

temporales: este evalúa la empresa con el pasar del

tiempo mediante un desempeño actual y pasado permitiendo a los analistas

financieros encontrar puntos donde la empresa a progresado y con esto

identificar causas de su desarrollo en comparación con años anteriores un

cambio brusco en su análisis puede indicar causas tanto negativas como en favor

a la compañía analizada.

Existe

otro tipo de análisis el cual es el combinado

este involucra las dos formas de análisis anteriores el de Muestra

Representativa y el de series temporales; se encarga de da una visión combinada

la cual permite evaluar el comportamiento de una empresa con la nuestra y

denotar el avance de nuestra compañía comparando periodos anteriores

Razones de liquidez

Es

un método que utilizan las empresas para medir su capacidad y cumplir con sus

obligaciones mediante la liquidez lo cual se refiere a el

grado de facilidad que posee la empresa para generar ganancias y cancelar sus

deudas y obligaciones. Hay dos sistemas que las empresas utilizan para generar

ingresos mediante la liquidez

Liquidez Corriente: esta

mide la capacidad de la empresa para cumplir con sus obligaciones en un corto

plazo utiliza la siguiente formula.

Razón rápida o prueba del ácido: es

similar a la de liquidez corriente con la excepción que excluye el inventario

ya que el inventario es común mente el activo menos liquido esto nos indica que

es el activo más difícil de convertir en efectivo se utiliza la siguiente

formula.

Índices de actividad

Los

índices de actividad miden la rapidez en que las diversas cuentas se convierten

en ventas o efectivo entradas o salidas respectivamente. Mediante estos se mide

el desempeño de la eficiencia de la empresa según su operación utilizando sus activos para esto se utilizan métodos:

Rotación de inventario:

mide la actividad del inventario de la empresa mediante la siguiente formula:

Periodo promedio de cobro: es

útil para evaluar las políticas de crédito y cobro de la empresa para esto se

utiliza la siguiente formula:

Periodo promedio de pago: es

igual a la fórmula de promedio de cobro con la diferencia que evalúa las

capacidades de pago de la empresa se utiliza esta formula.

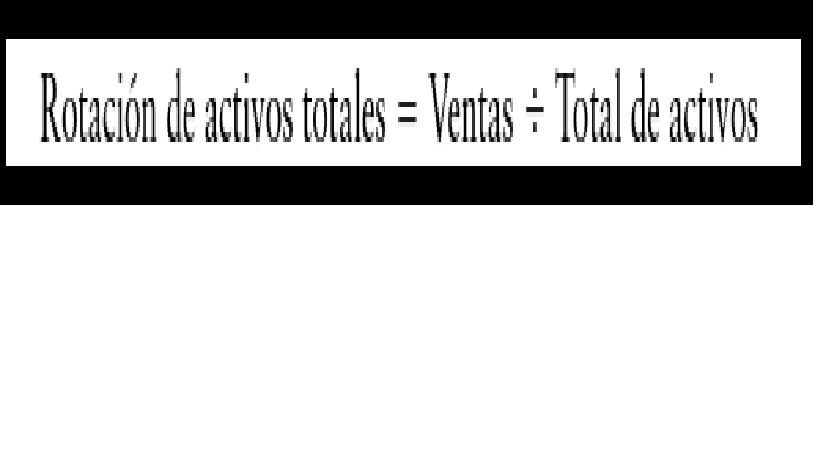

Rotación de los activos totales:

Indica la eficiencia con que la empresa utiliza sus activos para generar ventas

y se utiliza la siguiente formula.

Razones de endeudamiento

La

posición de endeudamiento de una empresa indica el monto de dinero de otras

personas o entidades que es utilizado por una empresa para generar sus propias

utilidades. Los analistas financieros se preocupan mas por las deudas a largo

plazo ya de cuanto mayor es el monto de una deuda mayor posibilidad de

incumplimiento de esa deuda.

Índice de endeudamiento:

mide las capacidades de una empresa para cumplir con pagos de intereses

contractuales dependiendo de cuanto mayor sea el índice de endeudamiento mayor

va a ser la deuda esto se calcula mediante la siguiente formula:

Razón de cargos de interés fijo: mide

las capacidades de una empresa para cumplir con pagos de intereses

contractuales dependiendo de cuanto mas alto sea su valor habrá mayor

posibilidad de cancelar la deuda mediante la siguiente formula:

Índice de cobertura de pagos fijos: consiste

en las capacidades de cumplir con la deuda de una empresa cuanto mayor sea el

valor del índice mejor posibilidad de cancelación de deuda se utiliza la

siguiente formula:

T simboliza la tasa impositiva aplicada

por la empresa

Índices de rentabilidad

Consiste

en evaluar la rentabilidad respecto a las ventas es el estado de las pérdidas y

ganancias de tamaño común cada rubro de este estado expresa un porcentaje en

ventas. Los estados de pérdidas y ganancias de tamaño común poseen una gran

utilidad para comparar desempeño a lo largo de los años hay 3 índices de

rentabilidad citados con mucha frecuencia.

Margen de utilidad bruta:

mide el porcentaje que cada dólar nos otorga de ventas después de que la

empresa paga sus obligaciones se utiliza la siguiente formula:

Margen de utilidad operativa: mide

el porcentaje que cada dólar nos otorga de ventas después de que se deducen

todos los costos y gastos sin incluir los intereses impuestos y dividendos como

se puede corroborar en la siguiente formula:

Margen de utilidad neta: mide

el porcentaje que cada dólar nos otorga de ventas después de que se deducen

todos los costos y gastos incluyendo los intereses impuestos y dividendos como

se puede corroborar en la siguiente formula:

Ganancias por la acción: hay

que resaltar que la venta de acciones por parte de las empresas son importantes

para el futuro de la administración y de los mismos accionistas el valor de las

acciones se calcula de acuerdo con al

siguiente formula:

Rendimiento sobre los totales: mide

la eficacia de la empresa para generar

utilidades con sus activos disponibles el rendimiento sobre los activos se

calcula de la siguiente manera:

Rendimiento sobre patrimonio: mide

el rendimiento de la empresa ganado sobre la inversión de los accionistas se

calcula con la siguiente formula:

Lawrence J.Gitman y Chad J Zutter, (2012), Principios

de Administracion Financiera Mexico: Pearson education.

No hay comentarios.:

Publicar un comentario